Financiën

Overzicht programma

Bedrag x € 1.000 | Rekening | Begroting | Begroting 2023 | Begroting | Begroting | Begroting | ||

|---|---|---|---|---|---|---|---|---|

Programma | 2021 | 2022 | Lasten | Baten | Saldo | 2024 | 2025 | 2026 |

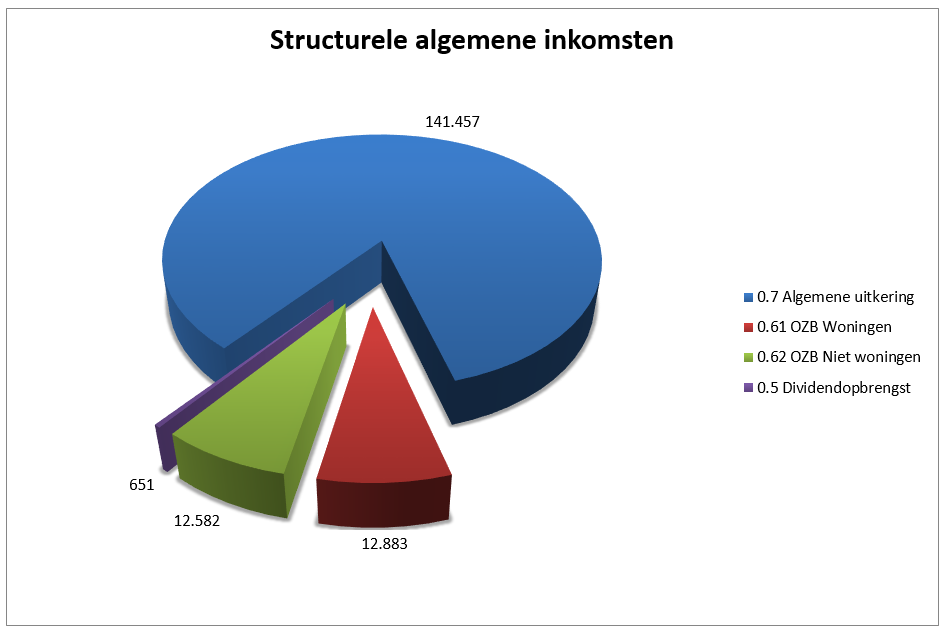

0.5 Treasury | 656 | 50 | 1.050 | 607 | -444 | 222 | 479 | 478 |

0.61 OZB Woningen | 10.986 | 11.324 | 1.178 | 13.004 | 11.826 | 11.872 | 11.918 | 11.956 |

0.62 OZB Niet woningen | 11.039 | 11.020 | 392 | 12.582 | 12.189 | 12.219 | 12.248 | 12.285 |

0.64 Belastingen overig | -58 | -59 | 62 | 0 | -62 | -62 | -62 | -62 |

0.7 Algemene uitkering en overige uitkeringen Gemeentefonds | 124.935 | 119.160 | 0 | 141.457 | 141.457 | 143.556 | 151.249 | 146.967 |

0.8 Overige baten en lasten | 2.099 | 3.451 | 11.517 | 205 | -11.311 | -15.643 | -19.532 | -24.013 |

0.9 Vennootschapsbelasting (VPB) | -84 | -194 | 2.121 | 0 | -2.121 | -3.031 | -2.490 | -577 |

Totaal saldo van baten en lasten | 149.573 | 144.752 | 16.320 | 167.855 | 151.535 | 149.133 | 153.810 | 147.033 |

Reservemutatie | -1.935 | -2.133 | 1.463 | 7.000 | 5.537 | -1.000 | -1.000 | -1.000 |

Resultaat | 147.637 | 142.619 | 17.783 | 174.855 | 157.072 | 148.133 | 152.810 | 146.033 |

Ontwikkeling programmasaldo

Toelichting ontwikkeling begrotingssaldo

bedrag x € 1.000 | ||||

2023 | 2024 | 2025 | 2026 | |

Saldo begroting 2022 | -145.719 | -138.356 | -138.746 | -138.746 |

Aanvullende besluitvorming bij Programmabegroting 2022 (rbs. 10nov21) | ||||

- Septembercirculaire & BUIG-gelden (besl. 7) | -366 | -366 | -366 | -366 |

- Raadsinformatiepagina t.l.v. post onvoorzien; besl. 6; zie ook Progr.6) | -10 | -10 | -10 | -10 |

- Beleid palen Oude Dorp t.l.v. post onvoorzien; besl. 7; zie ook Progr.7) | -27 | -27 | -27 | -27 |

Perspectiefnota 2023 (rbs. 13jul22) | ||||

- Voorstel structurele middelen (besl. 1) | -340 | -469 | -479 | -438 |

- Voorstel eenmalige middelen (besl. 7) | -480 | -466 | -466 | -372 |

- Dekkingsplan structureel (inzet stelposten; besl. 4) | -1.480 | -1.508 | -1.656 | -1.920 |

- Mutatie Venn.bel. ism grondexpl. c.a. (besl. 8; zie ook Progr.5) | 1.723 | 2.864 | 2.346 | 477 |

- Meicirculaire & BUIG-gelden (m.n. bijstell. Alg. uitkering; besl. 7) | -12.762 | -11.335 | -14.902 | -6.220 |

- Structurele stelpost budgettair voordeel meicirc. tbv Uitv.prog 2023 (besl. 7) | 5.226 | 5.226 | 5.226 | 5.226 |

Nominaal & areaal & kap.lasten & neutrale verschuivingen (mn nominaal) | -2.837 | -3.686 | -3.730 | -3.637 |

Saldo begroting 2023 | -157.072 | -148.133 | -152.810 | -146.033 |

Dit programma bevat de structurele algemene inkomsten van de gemeente. De tegenhanger hiervan is de inzet van deze middelen via de programma’s. De algemene inkomsten betreffen met name de algemene uitkering gemeentefonds, de OZB en rentebaten/dividend (treasury).

Algemene dekkingsmiddelen bevat de volgende structurele algemene inkomsten:

0.5. Treasury

Aandelen BNG

Amstelveen heeft 143.520 aandelen BNG. In de begroting wordt rekening gehouden met een structurele dividenduitkering van € 201.000

Aankoop preferente aandelen Stedin 2021

In 2021 heeft Amstelveen 11.713 preferente aandelen Stedin gekocht tegen een aanschafprijs van € 5.630.322. De investering levert gemeenten een vast dividendrendement van 3% per jaar over het gestorte kapitaal op (afgerond € 170.000). Over vijf jaar is een herijkmoment van dit percentage, waarbij het afhankelijk van marktrentes hoger of lager kan worden met een ondergrens van 1%.

Het bestaande begrotingskader kent daarnaast een structurele dividenduitkering Stedin van € 280.000. Door een winstwaarschuwing van Stedin is de dividenduitkering voor de jaren 2021/2022 incidenteel verlaagd naar nihil (besluitvorming Perspectiefnota 2021; gevolg van hogere tarieven Tennet). De komende tijd moet uitwijzen hoe het dividendbeleid van Stedin zich ontwikkelt.

Rente-exploitatie

De jaarschijf 2023 bevat een gedetailleerde herberekening en verwerking van de kapitaallasten rekening houdend met de laatst afgesloten jaarrekening, een verlaging van de rekenrente en de besluitvorming over nieuwe investeringen tot en met de Perspectiefnota 2023 (investeringsplan maatschappelijk vastgoed).

Meerjarig is sprake van een oplopend positief saldo. Dit houdt verband met de wijze waarop de investeringsplanning voor de latere jaarschijven in de meerjarenbegroting wordt verwerkt:

- Enerzijds zijn de meerjarige kapitaallasten opgenomen (rente en afschrijving) met toepassing van de actuele rekenrente;

- Anderzijds is budgettair rekening gehouden met het feit dat bij de huidige rentestanden en feitelijke liquiditeitspositie (kasreserve) van de gemeente de nieuwe investeringen effectief veel minder extra rentelasten met zich mee brengen. Dit is een tijdelijke situatie, de komende jaren verdwijnt de kasreserve.

0.61/0.62/0.64 Belastingen (OZB Woningen, OZB Niet woningen en Belastingen overig)

De geraamde belastingopbrengsten OZB bedragen in 2023 € 25,6 miljoen. Daarnaast bevat de raming op het taakveld OZB-woningen een opbrengst van € 120.000 geraamd voor dwanginvordering.

De raming 2023 houdt rekening met een indexering van de tarieven met 4,5%. Daarnaast is sprake van (areaal)bijstellingen op de ozb-waarden. Deze bijstellingen komen dit jaar per saldo uit op 1,3% positief (€ 0,3 miljoen). De meerjarenraming houdt rekening met een bescheiden trendmatige areaalontwikkeling.

0.7 Algemene uitkering

De geraamde algemene uitkering in de primitieve begroting is gebaseerd op de actuele stand na uitwerking van de meicirculaire 2022. De uitkomsten van deze circulaire zijn via een aparte notitie samengevat en aan de gemeenteraad toegezonden en meegenomen in de behandeling en besluitvorming aangaande de Perspectiefnota 2023. De uitkomst van de septembercirculaire, na Prinsjesdag, wordt op de gebruikelijke wijze via een aanvullende notitie toegevoegd aan de begrotingsbehandeling.

Per saldo stijgt de algemene uitkering 2023 ten opzichte van 2022 met € 22,3 miljoen van € 119,2 miljoen naar € 141,5 miljoen. De meerjarenbegroting ging nog uit van een daling van €4,9 miljoen, door met name het wegvallen van incidenteel extra Jeugdgelden 2022 en door het inwerkingtreding van de incidenteel tot en met 2022 opgeschorte opschalingskorting. De forse toename door nieuwe ontwikkelingen betreft een optelsom van extra Jeugdgelden 2023, een aantrekkende loon- en prijsontwikkeling, de invoering van een nieuw verdeelmodel, de doorwerking van het nieuwe Regeerakkoord, alsmede diverse overige (taak)mutaties van kleinere omvang. Hieronder volgt een cijfermatige recapitulatie.

bedrag x € 1 miljoen | ||

omschrijving | ||

|---|---|---|

a) mutatie '22 naar 2023 in meerjarenbegroting 2022-2025 | -4,9 | N |

b) extra jeugdgeld 2023 | 5,8 | V |

c) doorwerking hogere loon- en prijsontwikkeling | 5,7 | V |

d) budgettair voordeel | ||

# incidenteel (met name Regeerakkoord) | 9,9 | V |

# structureel (met name nieuw verdeelmodel en Regeerakkoord) | 6,1 | V |

e) overige (taakmutaties) | -0,3 | N |

Mutatie algemene uitkering begrotingsboek 2023 t.o.v. 2022 | 22,3 | |

Het incidentele budgettaire voordeel komt ten gunste van de algemene reserve, hieruit heeft de gemeente zelf tekorten sociaal domein opgevangen. Het structurele budgettaire voordeel is deels ingezet via het dekkingsplan in de Perspectiefnota 2023. De rest is gereserveerd via een structurele stelpost om te betrekken bij de opstelling van het Uitvoeringsprogramma 2023. Deze stelpost bedraagt structureel € 5,8 miljoen.

De verwerkte mutaties zijn conform de afzonderlijke rapportages en besluitvorming over de effecten van de gemeentefondscirculaires. Het Rijk grossiert nu al meerdere jaren in vooralsnog incidentele (doorschuif)besluiten inclusief verlengingen op structurele dossiers. Dit maakt in de eerste plaats het speelveld gaandeweg steeds diffuser. In de twee plaats ontberen gemeenten meerjarig structureel perspectief dat voldoende houvast biedt om daar zelf vervolgens een eigen koers en afweging op te kunnen baseren. Kort samengevat is er sprake van forse extra incidentele bedragen tot en met 2025, terwijl zich tegelijkertijd met ingang van 2026 een groot structureel probleem/tekort aandient (“ravijnjaar 2026”). Dat is ook zichtbaar in het overzicht van lasten en baten van dit programma, de raming van de algemene uitkering 2026 ligt enkele miljoenen onder het niveau 2025. Het structurele probleem voor 2026 is voor Amstelveen vierledig:

- Ten opzichte van 2025 geldt vanaf 2026 een fors negatief accres van € 5 miljoen structureel;

- In 2026 staat een structurele opschalingskorting in de boeken van € 3,7 miljoen structureel;

- Amstelveen komt op dit moment structureel afgerond € 9 miljoen tekort op de Rijksbekostiging Jeugd/Wmo. De toekomstige bekostiging Jeugd is nog hoogst onzeker in relatie tot inboekte besparingen via de Hervormingsagenda en het Regeerakkoord;

- Amstelveen loopt vooralsnog € 5,4 miljoen mis door het beperken van een afgetopt invoerpad nieuw verdeelmodel algemene uitkering tot 2025.

De paragraaf weerstandsvermogen gaat uitvoeriger in op de risico’s rond de financiële verhouding.

Meerjarig wordt voor de jaren 2024-2026 verder rekening gehouden met:

- een trendmatige ontwikkeling van areaal en uitkeringsbasis.

- een loon- en prijsontwikkeling afgestemd op het niveau van het Centraal Economisch Plan (voorjaar 2022) en de meicirculaire. Concreet is dit voor 2024 en verder een loonontwikkeling van 4% en een prijsontwikkeling van 2,5% per jaar. Het eerstvolgende actualiseringsmoment is de septembercirculaire.

Na het verschijnen van de meicirculaire 2021 hebben Rijk en VNG afspraken gemaakt over het bevriezen van de accressen gemeentefonds 2022-2025. Dit betekent, dat de accressen zoals opgenomen in de meicirculaire voor 2023-2025 nog wel worden geactualiseerd voor loon- en prijsontwikkelingen, maar dat de volumecomponent niet meer wordt aangepast aan de werkelijke omvang van de Rijksuitgaven. Deze afspraak wil gemeenten meer stabiliteit en zekerheid bieden. Dat geldt echter slechts tot op zekere hoogte gelet op de hiervoor toegelichte structurele problematiek met ingang van 2026. Onderdeel van de afspraken is ook, dat de loon- en prijscompensatie 2022 blijft wat het is in de meicirculaire: 4%. De huidige raming van de algemene uitkering in deze Programmabegroting is conform de besluitvorming Perspectiefnota en houdt nog rekening met een risico-afslag vanwege verwachte onderuitputting op de Rijksbegroting (lagere accressen door lagere Rijksuitgaven). De later gemaakte afspraken tussen Rijk en VNG vinden hun weerslag in de septembercirculaire, samen met de doorwerking naar het gemeentefonds van andere besluiten in de Miljoenennota/Rijksbegroting 2023. Deze ontwikkeling wordt ook betrokken bij het Uitvoeringsprogramma 2023.

0.8 Overige baten en lasten

Onder het onderdeel overige baten en lasten staan stelposten opgenomen voor nog nader te bestemmen middelen en/of nog nader in te vullen, generieke taakstellingen. De laatstgenoemde categorie komt in deze begroting niet voor.

Belangrijkste stelposten in deze begroting zijn de stelpost nominaal en de stelpost Uitvoeringsprogramma 2023.

Hieronder volgt een overzicht van de opgenomen stelposten voor nog nader te bestemmen middelen. Aan de hand van dit overzicht worden de afzonderlijke onderdelen toegelicht.

bedrag x € 1 miljoen | ||||

omschrijving/jaar | 2023 | 2024 | 2025 | 2026 |

inkomstenstelposten | ||||

# onderuitputting | -0,2 | -0,2 | -0,2 | -0,2 |

uitgavenstelposten | ||||

# investeringsplan | 0,1 | 0,1 | 0,1 | 0,2 |

# nominaal | 4,2 | 8,5 | 12,9 | 17,4 |

# areaal | 0,2 | 0,2 | 0,2 | 0,2 |

# taakmutaties GF | 0,2 | 0,2 | -0,2 | -0,2 |

# Uitv.prog 2023 | 6,2 | 6,1 | 6,0 | 5,7 |

# onvoorzien | 0,2 | 0,3 | 0,3 | 0,4 |

totaal saldo stelposten | 10,9 | 15,2 | 19,1 | 23,6 |

Onderuitputting

Aan de inkomstenkant staat een jaarlijks terugkerende stelpost onderuitputting. Deze hangt direct samen met de stelpost investeringsplan en de technische verwerking van de herberekening van de kapitaallasten. De besluitvorming over het investeringsplan Maatschappelijk Vastgoed inclusief verlaging van de rekenrente van 3% naar 2%, alsmede de doorwerking van de rekeningcijfers 2021 (afsluiting en fasering van kredieten) leiden tot mutaties in kapitaallasten en samenhangende posten. De herberekening sluit aan op de budgettair vastgestelde kaders, waarbij de stelpost onderuitputting het sluitstuk is. In algemene zin anticipeert de stelpost op het gegeven dat niet alle in de begroting opgenomen structurele budgetten ieder jaar geheel worden gebruikt.

Nominaal

De begroting 2023 houdt rekening met een prijscompensatie van 5%. De loonontwikkeling tot en met 2022 is bekend conform de cao gemeenten 2021/2022, die afloopt per 1 januari 2023. Voor 2023 is aanvullend rekening gehouden met een loonontwikkeling van 4%. Per 2023 is daarnaast nog een stelpost van 4,2 miljoen beschikbaar voor inflatoire effecten boven de nu opgenomen (lage) grondslagen. Zo moet rekening worden gehouden met een structurele doorwerking van hoge inflatiecijfers in 2022 in lonen en prijzen 2023, terwijl er over het jaar 2022 geen aanvullende nominale compensatie meer komt via het gemeentefonds.

Meerjarig is een trendmatige nominale ontwikkeling ingedekt in samenhang met de geraamde accressen gemeentefonds. Meerjarig houdt de begroting via deze stelpost rekening met een jaarlijkse loonontwikkeling van 4%, een prijsontwikkeling van 2,5% en een autonoom bedrag (denk aan bijdragen gemeenschappelijke regelingen en volume-ontwikkelingen).

Areaal

De stelpost areaal heeft een tweeledig doel:

- In de eerste plaats worden via deze stelpost schommelingen in volumemutaties op de maatstafgegevens van verdeelmaatstaven verevend. Enerzijds plussen en minnen tussen verschillende maatstaven, anderzijds verschillen in de tijd tussen de verwerking in het gemeentefonds van mutaties op macroniveau en op gemeenteniveau;

- In de tweede plaats is er geen directe 1-op-1-relatie in tijd en omvang tussen areaaleffecten, c.q. autonome ontwikkelingen aan de uitgavenkant en aan de inkomstenkant. Deze stelpost biedt de mogelijkheid hier flexibel mee om te gaan. Een positief areaaleffect aan de inkomstenkant wordt via deze stelpost gereserveerd en de inzet verloopt als regel via integrale afweging bij de Perspectiefnota.

De beschikbare stelpost is bij de besluitvorming Perspectiefnota 2023 vrijwel geheel ingezet.

Uitvoeringsprogramma 2023

Met name door hogere accressen en de invoering van een nieuw verdeelmodel gemeentefonds kwamen de afgelopen septembercirculaire 2021 en meicirculaire 2022 uit op een structureel voordeel. Een deel daarvan is ingezet in het structurele dekkingsplan bij de Perspectiefnota 2023. Het grootste deel is gereserveerd voor nadere besluitvorming via het Uitvoeringsprogramma 2023. Structureel gaat het om een reservering van afgerond € 5,7 miljoen per 2026. Daarbij is van belang te beseffen dat daar bij de nadere besluitvorming over het uitvoeringsprogramma 2023

nog een te dekken tekort sociaal domein van afgerond € 9 miljoen openstaat.

Taakmutaties GF

Op de stelpost taakmutaties worden toegekende compensaties via het gemeentefonds voor uitbreiding, c.q. intensivering van taken gereserveerd in afwachting van nadere besluitvorming. De opgenomen reservering betreft met name een te leveren bijdrage in de uitvoeringskosten bij de SVB voor trekkingsrechten pgb. In 2025 en 2026 staat een negatief bedrag. Dit wordt veroorzaakt door een structurele korting op de algemene uitkering van € 0,4 miljoen met ingang van 2025 ingevolge het Regeerakkoord Rutte IV via (her)invoering van een inkomensafhankelijke bijdrage in de Wmo. Omdat de verdere uitwerking nog onduidelijk is, staat deze korting vooralsnog op een stelpost en is deze nog niet verwerkt in de Wmo-budgetten.

Onvoorzien en overig

De begroting bevat een vast bedrag voor onvoorziene uitgaven. Meerjarig loopt dit bedrag op met afgerond € 0,1 miljoen.

Reservemutatie

Reservemutatie

bedrag x € 1.000 | 2023 | 2024 | 2025 | 2026 | |||

|---|---|---|---|---|---|---|---|

omschrijving | beginsaldo | dotatie | onttrekking | eindsaldo | eindsaldo | eindsaldo | eindsaldo |

0.8 Afdekking risico Invest-MRA | 2.500 | 0 | 0 | 2.500 | 2.500 | 2.500 | 2.500 |

0.8 investeringen in energietransitie en duurzaamheid | 7.743 | 120 | -1.250 | 6.613 | 6.438 | 6.508 | 6.628 |

0.8 Stedelijke vernieuwing | 13.696 | 1.463 | -7.000 | 8.159 | 9.159 | 10.159 | 11.159 |

Algemene dekkingsmiddelen | 23.939 | 1.583 | -8.250 | 17.272 | 18.097 | 19.167 | 20.287 |

Het saldo van de kolommen dotatie en onttrekking sluit niet aan op de reservemutatie zoals staat vermeld in het financieel overzicht. Dit verschil betreft de mutatie van de reserve " investeringen in energietransitie en duurzaamheid", waarvan de reservemutatie op het financieel overzicht bij programma 5 Ruimtelijke ontwikkeling staat verantwoord.

Afdekking risico invest-MRA/investeringen in energietransitie en duurzaamheid

Vanuit de verkoopopbrengst Eneco is € 15 miljoen gereserveerd voor investeringen in energietransitie en duurzaamheid. Daarna heeft op verschillende momenten besluitvorming plaatsgevonden over de inzet van deze reserve. Een specificatie van de stand en ontwikkeling van deze reserve is opgenomen in bijlage K.

In de raadsvergadering van 11 november 2020 is ingestemd met participatie in Invest-MRA. De investering bedraagt ongeveer 1% van de Amstelveense begroting oftewel € 2,5 miljoen.

Ter afdekking van het risico dat de middelen niet terugvloeien naar Amstelveen is € 2,5 miljoen gereserveerd in een afzonderlijke bestemmingsreserve. Dit bedrag kan (deels) weer terugvloeien ten gunste van de reserve "investeringen in energietransitie en duurzaamheid" als het risicoprofiel in de komende jaren lager dan 100% blijkt te zijn.

Stedelijke vernieuwing

In de begrotingsraad van 11 november 2020 is aan de hand van de Nota Aanvullende Voorstellen bij de Programmabegroting 2021 besloten tot de instelling van de reserve “stedelijke vernieuwing”.

Voorzieningenmutatie

Voorzieningenmutatie

bedrag x € 1.000 | 2023 | 2024 | 2025 | 2026 | |||

|---|---|---|---|---|---|---|---|

omschrijving | beginsaldo | dotatie | onttrekking | eindsaldo | eindsaldo | eindsaldo | eindsaldo |

0.8 Dubieuze debiteuren | 1.226 | 0 | 0 | 1.226 | 1.226 | 1.226 | 1.226 |

0.8 Alg. pensioenwet politiek ambtsdragers + wachtgeld | 4.005 | 80 | -134 | 3.951 | 3.898 | 3.844 | 3.791 |

0.8 Dubieuze vorderingen op openbare lichamen | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

Algemene dekkingsmiddelen | 5.231 | 80 | -134 | 5.178 | 5.124 | 5.071 | 5.017 |

Dubieuze debiteuren

De handelsdebiteuren worden jaarlijks bij opmaak van de rekening beoordeeld waarbij vooraf vastgestelde criteria worden gehanteerd (als de vordering “ouder” is, wordt een hoger percentage als dubieus aangemerkt). Over de jaren heen leidt dit tot een saldo dubieuze debiteuren van wisselende samenstelling dat op een redelijk constant niveau ligt. Voor de begroting wordt daarom een meerjarig gelijkblijvend saldo gepresenteerd.

Wachtgeld en wethouders

De wachtgeldvoorziening wordt bij het opstellen van de programmarekening geactualiseerd.